IPIDIKLAT News – Melunasi kredit motor menjadi tanggung jawab ahli waris jika debitur meninggal dunia sebelum masa angsuran berakhir pada tahun 2026. Banyak pihak keliru menganggap utang pembiayaan kendaraan otomatis hangus saat nasabah meninggal dunia. Faktanya, perusahaan pembiayaan menetapkan prosedur khusus agar hak milik kendaraan tetap beralih ke pihak keluarga atau ahli waris secara sah.

Ahli waris perlu memeriksa isi perjanjian kredit untuk mengetahui klausul asuransi jiwa yang melindungi nasabah. Perusahaan pembiayaan menyediakan skema perlindungan ini sebagai jaminan jika nasabah mengalami musibah fatal. Dokumen perjanjian mencantumkan mekanisme pencairan uang pertanggungan asuransi untuk melunasi sisa tagihan secara otomatis.

Panduan Melunasi Kredit Motor bagi Ahli Waris

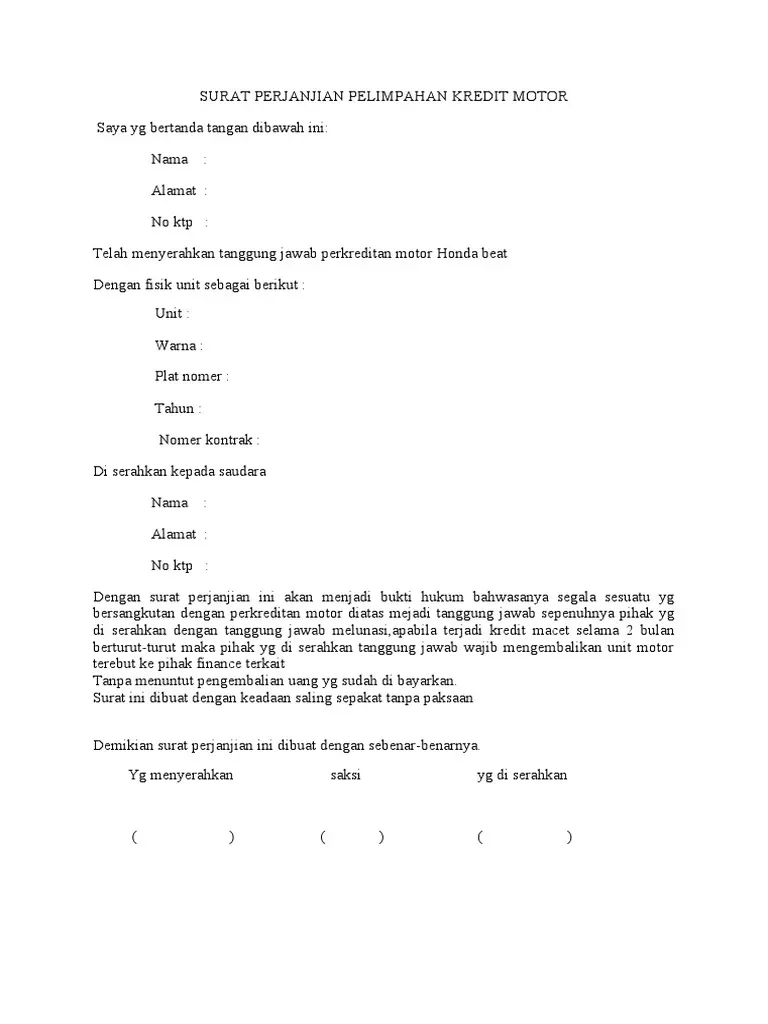

Prosedur pelunasan kredit kendaraan peninggalan almarhum memerlukan ketelitian dalam mengumpulkan dokumen pendukung. Pertama, keluarga harus mencermati surat perjanjian kredit guna mencari informasi terkait asuransi jiwa. Selain itu, ahli waris wajib mengurus surat keterangan kematian dari kelurahan atau instansi berwenang sebagai syarat administratif utama.

Setelah memastikan ketersediaan asuransi, pihak keluarga segera mengajukan klaim ke perusahaan pembiayaan. Uang pertanggungan asuransi biasanya menutupi sisa cicilan sesuai harga pasaran kendaraan. Selanjutnya, perusahaan pembiayaan akan memberikan sisa saldo uang pertanggungan jika nilai klaim melampaui total tagihan yang tersisa.

Berikut daftar dokumen yang sering perusahaan pembiayaan minta untuk proses pelunasan:

- Surat keterangan kematian dari kelurahan setempat.

- Surat keterangan ahli waris yang sah.

- Fotokopi kartu identitas ahli waris dan almarhum.

- Buku perjanjian kredit asli.

- Dokumen polis asuransi jiwa jika tersedia.

Pentingnya Memahami Jaminan Fidusia Kendaraan

Keberadaan jaminan fidusia dalam akad kredit motor memengaruhi hak perusahaan menarik kendaraan jika terjadi gagal bayar. Perusahaan pembiayaan wajib mendaftarkan jaminan ini ke notaris agar memiliki kekuatan hukum tetap pada tahun 2026. Sebaliknya, perusahaan kehilangan hak eksekusi jika mereka melakukan praktik fidusia bawah tangan tanpa akta notaris resmi.

Bahkan, ahli waris berhak menolak penarikan kendaraan jika perusahaan tidak mampu menunjukkan bukti pendaftaran fidusia yang valid. Pelanggaran prosedur penarikan kendaraan berpotensi menjerat pihak leasing dalam tuntutan perdata atau kewajiban membayar ganti rugi. Oleh karena itu, pemeriksaan status fidusia menjadi langkah krusial bagi keluarga saat menghadapi penagih utang.

Strategi Pemutihan Kredit Macet Tahun 2026

Konsumen menghadapi kendala ekonomi sering kali terjerat dalam daftar hitam BI Checking atau SLIK OJK akibat tunggakan cicilan kendaraan. Pemutihan catatan kredit macet memungkinkan nasabah untuk kembali mengajukan fasilitas pembiayaan di masa depan. Nasabah wajib mendatangi kantor cabang perusahaan pembiayaan untuk mendiskusikan mekanisme pelunasan atau keringanan denda keterlambatan.

Pihak perusahaan pembiayaan biasanya memberikan fleksibilitas pembayaran bagi nasabah yang memiliki iktikad baik. Nasabah bisa bernegosiasi terkait pemotongan bunga atau penghapusan denda agar total tagihan terasa lebih ringan. Langkah akhirnya, perusahaan akan menyerahkan surat keterangan lunas yang menjadi bukti pembersihan nama nasabah dari daftar hitam OJK.

| Tahap Pemutihan | Deskripsi |

|---|---|

| Komunikasi | Nasabah mendatangi kantor pembiayaan secara langsung. |

| Negosiasi | Meminta potongan denda atau bunga berjalan. |

| Pelunasan | Menyelesaikan sisa utang yang telah sepakat. |

| Verifikasi | Menerima surat keterangan lunas dari leasing. |

Ketentuan Syariat dalam Kredit Kendaraan

Umat Muslim perlu memerhatikan akad jual beli saat memilih metode pembiayaan kendaraan agar terhindar dari praktik riba. Ulama menekankan perbedaan mendasar antara skema utang-piutang dengan bunga dan mekanisme jual beli murabahah. Akad murabahah menggunakan margin keuntungan tetap yang disepakati sejak awal tanpa penambahan bunga berjalan.

Penerapan margin keuntungan tetap ini membuat transaksi sesuai dengan tuntutan syariat Islam yang adil. Nasabah sebaiknya memilih lembaga pembiayaan berbasis syariah untuk menjamin kepatuhan terhadap prinsip keuangan Islam pada tahun 2026. Pemahaman mengenai kontrak akad sangat membantu nasabah dalam menjaga tanggung jawab moral sekaligus memenuhi kewajiban finansial secara bijak.

Prosedur Resmi Pengambilan BPKB Kendaraan

Pengambilan BPKB merupakan langkah final setelah nasabah berhasil melunasi seluruh cicilan kendaraan. Ahli waris atau nasabah harus menyiapkan dokumen identitas diri dan bukti pelunasan sah dari pihak perusahaan. Pihak perusahaan biasanya memproses pengambilan dokumen ini dalam waktu singkat setelah memverifikasi data.

Nasabah harus menjaga komitmen pembayaran sesuai dengan jadwal dalam perjanjian awal untuk menghindari penalti tambahan. Biaya administrasi pelunasan lebih awal sering kali membebani nasabah, sehingga mempertahankan ritme cicilan adalah langkah paling efisien. Pada akhirnya, kepemilikan kendaraan secara legal memberikan ketenangan pikiran bagi pemilik kendaraan di tengah ketidakpastian ekonomi 2026.

Segera periksa perjanjian kredit untuk memahami hak dan kewajiban saat melunasi cicilan. Menjaga komunikasi aktif dengan pihak perusahaan pembiayaan sangat membantu penyelesaian sisa utang secara transparan.