Kebutuhan mendesak seringkali datang tanpa permisi, membuat kondisi finansial mendadak terguncang. Solusi praktis seperti layanan Buy Now Pay Later (BNPL) kini menjadi primadona bagi masyarakat modern untuk mengatur arus kas. Salah satu pemain besar yang sering diperbincangkan adalah Indodana Paylater.

Platform ini menawarkan kemudahan belanja sekarang dan bayar nanti dengan limit yang cukup menggiurkan. Namun, apakah layanan ini benar-benar aman dan menguntungkan bagi pengguna? Banyak calon nasabah yang masih ragu mengenai transparansi bunga, biaya admin, hingga keamanan datanya di tahun 2026 ini.

Artikel ini akan mengupas tuntas segala hal tentang Indodana Paylater, mulai dari rincian biaya, kelebihan dan kekurangan, hingga panduan pendaftaran agar cepat disetujui. Simak ulasan lengkapnya berikut ini untuk keputusan finansial yang lebih bijak.

💡 Quick Answer: Apa Itu Indodana Paylater?

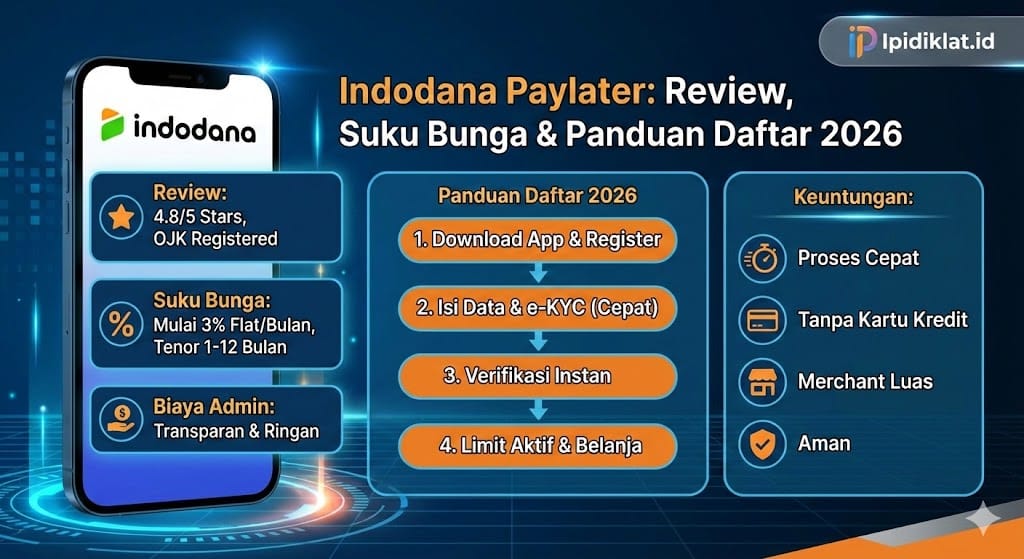

Singkatnya, Indodana Paylater adalah layanan kredit digital tanpa kartu kredit yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK). Layanan ini memungkinkan pengguna untuk membeli barang di berbagai merchant rekanan (seperti Tokopedia, Blibli, Tiket.com) dan membayarnya secara mencicil dengan tenor hingga 12 bulan. Plafon limit yang ditawarkan bisa mencapai Rp30.000.000 dengan proses persetujuan yang relatif cepat dibandingkan perbankan konvensional.

Mengenal Indodana Paylater Lebih Dekat

Indodana dikelola oleh PT Artha Dana Teknologi dan telah menjadi salah satu ekosistem fintech lending terpopuler di Indonesia. Kehadirannya menjadi jembatan bagi masyarakat yang belum terjangkau akses kartu kredit perbankan (unbanked).

Sistem yang digunakan berbasis aplikasi mobile, sehingga segala proses pengajuan hingga pembayaran tagihan dilakukan dalam satu genggaman. Fleksibilitas inilah yang menjadi nilai jual utama, terutama bagi generasi milenial dan Gen Z yang menginginkan proses serba instan.

Selain fitur cicilan barang, aplikasi ini juga menyediakan fitur pinjaman dana tunai. Namun, fokus utama pembahasan kali ini adalah pada fitur Paylater yang kerap digunakan untuk transaksi e-commerce dan merchant offline.

Rincian Bunga, Biaya Admin & Tenor 2026

Poin paling krusial sebelum mengajukan pinjaman tentu adalah masalah biaya. Transparansi mengenai bunga dan biaya tambahan sangat penting agar tidak terjadi gagal bayar di kemudian hari.

Berikut adalah rincian skema biaya yang berlaku di Indodana Paylater:

| Komponen Biaya | Detail / Nominal | Keterangan |

|---|---|---|

| Suku Bunga | Mulai dari 3% per bulan | Flat |

| Biaya Layanan (Admin) | 1% – 3% per transaksi | Dipotong di awal/cicilan |

| ⚠️ Denda Keterlambatan | Sesuai Regulasi OJK | Wajib Hindari |

| Tenor Cicilan | 1, 3, 6, 12 Bulan | Fleksibel |

| Limit Kredit | Hingga Rp30.000.000 | Berdasarkan Skor Kredit |

Perlu diingat bahwa besaran bunga bisa bervariasi tergantung pada profil risiko masing-masing pengguna. Akun dengan riwayat pembayaran yang baik biasanya akan mendapatkan penawaran bunga yang lebih kompetitif.

Kelebihan dan Kekurangan Indodana

Tidak ada produk finansial yang sempurna. Memahami pro dan kontra Indodana Paylater akan membantu calon pengguna untuk menimbang apakah layanan ini sesuai dengan kebutuhan mereka.

Keunggulan Utama

- Legalitas Terjamin: Status berizin dan diawasi OJK memberikan rasa aman dari praktik penagihan yang tidak etis.

- Proses Cepat: Verifikasi data biasanya hanya memakan waktu 1×24 jam, bahkan bisa lebih cepat jika data pendukung lengkap.

- Merchant Luas: Bisa digunakan di ratusan merchant populer seperti Tokopedia, MNC Play, hingga gerai offline yang bekerja sama.

- Tanpa DP: Beberapa transaksi memungkinkan pembelian tanpa uang muka sama sekali.

Kekurangan yang Perlu Diperhatikan

- Biaya Layanan: Adanya biaya provisi atau layanan yang terkadang dirasa cukup tinggi jika dibandingkan kartu kredit konvensional.

- Denda Harian: Keterlambatan pembayaran akan dikenakan denda harian yang bisa menumpuk jika diabaikan.

- Wilayah Layanan: Meskipun luas, terkadang persetujuan masih diprioritaskan untuk domisili di kota-kota besar Indonesia.

Syarat dan Cara Daftar Indodana Paylater

Proses pendaftaran di tahun 2026 ini semakin disederhanakan berkat teknologi e-KYC (Electronic Know Your Customer). Tidak perlu lagi mengisi formulir kertas yang rumit.

Persyaratan Umum

- Warga Negara Indonesia (WNI).

- Usia minimal 21 tahun dan maksimal 50 tahun.

- Memiliki KTP yang sah.

- Memiliki penghasilan tetap (min. Rp3.500.000 biasanya disarankan).

- Memiliki rekening bank atas nama sendiri.

Langkah-Langkah Pendaftaran

Berikut adalah panduan step-by-step agar pengajuan limit segera disetujui:

- Unduh Aplikasi: Pastikan mengunduh aplikasi resmi Indodana dari Google Play Store atau Apple App Store.

- Registrasi Akun: Masukkan nomor HP aktif dan lakukan verifikasi OTP.

- Isi Data Diri: Lengkapi data sesuai KTP, informasi pekerjaan, dan kontak darurat. Jujurlah dalam mengisi data penghasilan.

- Unggah Dokumen: Foto KTP dan foto selfie memegang KTP. Pastikan foto terlihat jelas, tidak buram, dan tidak terpotong.

- Tautkan Akun Digital: Menautkan akun e-commerce (seperti Tokopedia) atau internet banking (BPJS Ketenagakerjaan/DJP Online) akan meningkatkan approval rate secara signifikan.

- Tunggu Verifikasi: Sistem akan memproses data. Notifikasi persetujuan biasanya masuk via aplikasi atau email.

Simulasi Cicilan (Contoh Kasus)

Agar lebih mudah dipahami, mari lihat simulasi sederhana penggunaan Indodana Paylater. Misalkan seorang pengguna membeli smartphone seharga Rp3.000.000 dengan tenor 3 bulan.

- Harga Barang: Rp3.000.000

- Bunga (Asumsi 3%): Rp90.000/bulan

- Biaya Layanan (1%): Rp30.000 (sekali di awal atau dibagi rata)

- Total Estimasi Cicilan: Sekitar Rp1.090.000 – Rp1.100.000 per bulan.

Catatan: Angka ini hanya estimasi kasar. Nominal pasti akan tertera di aplikasi sebelum konfirmasi pembayaran.

Tips Agar Pengajuan Limit Disetujui

Banyak pengguna mengeluh pengajuannya ditolak tanpa alasan jelas. Padahal, sistem penilaian kredit bekerja berdasarkan algoritma data.

Berikut adalah tips “rahasia” untuk memperbesar peluang lolos:

| Faktor Penentu | Tips Optimasi | Status |

|---|---|---|

| Kualitas Foto | Pastikan KTP terbaca jelas oleh sistem OCR (tidak silau/gelap) | ✅ Wajib |

| Kontak Darurat | Cantumkan nomor keluarga yang aktif dan bisa dihubungi | Penting |

| Riwayat Kredit | Pastikan SLIK OJK (BI Checking) bersih dari kredit macet | ✅ Vital |

| Data Palsu | Menggunakan joki atau data palsu akan langsung ditolak permanen | ❌ Dilarang |

Pertanyaan Umum (FAQ)

Apakah Indodana Paylater aman digunakan?

Ya, Indodana Paylater sangat aman karena sudah terdaftar dan diawasi oleh OJK. Ini menjamin perlindungan data konsumen serta kepatuhan terhadap regulasi finansial di Indonesia.

Apa yang terjadi jika telat bayar tagihan?

Pengguna akan dikenakan denda keterlambatan yang dihitung harian. Selain itu, status kredit di SLIK OJK akan memburuk, yang menyulitkan pengajuan pinjaman di bank atau lembaga lain di masa depan.

Bisakah limit Indodana dicairkan jadi uang tunai?

Secara resmi, limit Paylater ditujukan untuk pembelian barang. Namun, Indodana memiliki fitur terpisah yaitu Dana Tunai bagi pengguna terpilih untuk mencairkan pinjaman langsung ke rekening. Jangan gunakan jasa gestun (gesek tunai) ilegal karena berisiko pemblokiran akun.

Berapa lama proses verifikasi data?

Normalnya proses verifikasi memakan waktu maksimal 1×24 jam hari kerja. Dalam beberapa kasus, persetujuan bisa keluar hanya dalam hitungan jam jika skor kredit calon nasabah sangat baik.

Kesimpulan

Indodana Paylater hadir sebagai solusi pembiayaan yang fleksibel dan aman di tahun 2026. Dengan limit yang kompetitif dan jaringan merchant yang luas, layanan ini sangat membantu untuk manajemen arus kas bulanan atau kebutuhan mendadak. Namun, kemudahan ini harus dibarengi dengan kedisiplinan membayar agar tidak terjerat denda.

Bijaklah dalam menggunakan limit yang diberikan. Pastikan cicilan bulanan tidak melebihi 30% dari total pendapatan agar kesehatan finansial tetap terjaga. Punya pengalaman menggunakan Indodana? Mari berdiskusi di kolom komentar.