Menyimpan uang di tabungan biasa seringkali tergerus oleh biaya admin bulanan dan inflasi yang tak terelakkan.

Maka dari itu, mencari instrumen investasi rendah risiko namun tetap memberikan imbal hasil pasti menjadi solusi cerdas bagi banyak orang. Salah satu opsi yang paling diminati tahun ini adalah Deposito BNI.

Sebagai bank pelat merah (BUMN) dengan reputasi kokoh, BNI menawarkan keamanan serta suku bunga yang cukup kompetitif dibandingkan bank konvensional lainnya.

Artikel ini akan mengupas tuntas rincian bunga terbaru, syarat pembukaan, hingga simulasi keuntungan bersih yang akan diterima nasabah.

💡 Ringkasan Cepat (Quick Answer)

Singkatnya, berapa bunga dan minimal setoran Deposito BNI 2026?

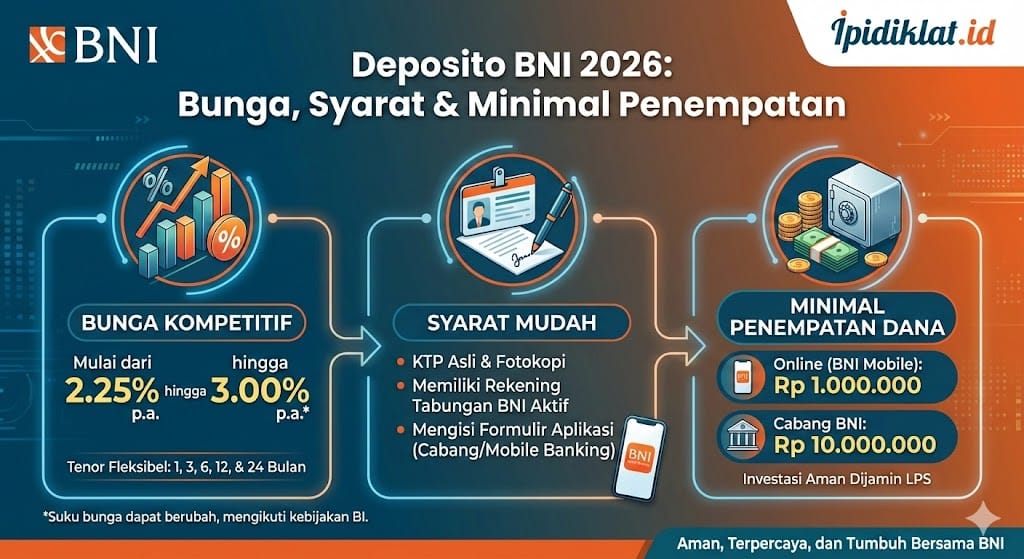

Suku bunga Deposito BNI Rupiah (IDR) tahun 2026 bergerak di kisaran 2,25% hingga 3,00% per tahun, tergantung pada tenor dan nominal penempatan.

Untuk minimal penempatan dana, terdapat dua skema:

- Rp10.000.000 jika membuka melalui kantor cabang (Counter Rate).

- Rp1.000.000 jika membuka secara online melalui BNI Mobile Banking (Digital Rate).

Rincian Suku Bunga Deposito BNI 2026

Hal pertama yang pasti dicari oleh calon investor adalah besaran persentase bunga. Perlu diketahui, BNI membedakan suku bunga berdasarkan mata uang (Rupiah/Valas) dan jangka waktu penyimpanan (tenor).

Nah, berikut adalah estimasi data suku bunga counter (pembukaan di cabang) yang berlaku saat ini:

| Tenor (Bulan) | Bunga | Bunga > 100 Juta |

|---|---|---|

| 1 Bulan | 2,25% p.a | 2,25% p.a |

| 3 Bulan | 2,50% p.a | 2,50% p.a |

| 6 Bulan | 2,75% p.a | 2,75% p.a |

| 3,00% p.a ✅ | 3,00% p.a ✅ |

Catatan: Suku bunga dapat berubah sewaktu-waktu mengikuti kebijakan Bank Indonesia (BI Rate).

Ternyata, nasabah yang memilih tenor lebih panjang (12 atau 24 bulan) akan mendapatkan rate maksimal. Strategi ini sangat cocok bagi pemilik dana dingin yang tidak berniat mencairkan uangnya dalam waktu dekat.

Syarat & Cara Buka Deposito BNI

Proses pembukaan rekening deposito kini semakin fleksibel.

BNI menyediakan dua jalur utama: datang langsung ke kantor cabang atau melalui aplikasi mobile banking. Masing-masing metode memiliki persyaratan dokumen yang sedikit berbeda, namun tetap mudah dipenuhi.

1. Pembukaan via Kantor Cabang

Ini adalah metode konvensional yang cocok bagi nasabah yang lebih nyaman berinteraksi langsung dengan Customer Service.

Syarat utamanya meliputi:

- Mengisi formulir aplikasi pembukaan rekening deposito.

- Membawa kartu identitas diri asli (KTP/SIM/Paspor) dan fotokopinya.

- Memiliki rekening tabungan BNI (Taplus, Taplus Bisnis, atau Giro) sebagai rekening sumber dana.

- Melakukan setoran awal minimal Rp10.000.000.

2. Pembukaan via BNI Mobile Banking

Bagi generasi milenial atau nasabah yang sibuk, opsi ini jauh lebih praktis.

Kelebihannya adalah nominal penempatan yang jauh lebih terjangkau.

Cukup login ke aplikasi, pilih menu “Rekeningku” > “Pembukaan Rekening” > “Deposito”, lalu ikuti instruksi di layar.

Syaratnya hanya perlu memiliki saldo aktif di rekening utama minimal Rp1.000.000.

Minimal Penempatan Dana: Online vs Offline

Poin ini sering menjadi penentu utama bagi calon deposan. Perbedaan threshold atau batas minimal setoran antara channel digital dan fisik sangat signifikan.

Berikut perbandingan jelasnya agar tidak salah pilih:

| Metode | Minimal Dana | Fleksibilitas |

|---|---|---|

| BNI Mobile (Online) | Rp1.000.000 ✅ | Sangat Tinggi |

| Kantor Cabang (Offline) | Rp10.000.000 | Standar |

Jadi, bagi yang ingin “mencicipi” investasi deposito dengan modal kecil, jalur digital adalah pilihan mutlak.

Simulasi Perhitungan Bunga Deposito

Memahami nominal persentase saja belum cukup tanpa melihat simulasi real-nya.

Bagaimana cara menghitung keuntungan bersih yang akan masuk ke rekening?

Rumus dasarnya adalah: (Nominal x Bunga per Tahun x Jumlah Hari) / 365 Hari.

Namun, jangan lupa ada potongan pajak.

Pemerintah mengenakan pajak final (PPh) sebesar 20% untuk deposito dengan nilai di atas Rp7.500.000.

Contoh Kasus: Nasabah menempatkan dana Rp50.000.000 dengan tenor 3 bulan dan bunga 2,50%.

- Bunga Kotor: (50 Juta x 2,5% x 90 hari) / 365 = Rp308.219

- Pajak 20%: Rp308.219 x 20% = Rp61.644

- Bunga Bersih: Rp308.219 – Rp61.644 = Rp246.575

Nominal ini akan dikreditkan secara otomatis ke rekening induk atau ditambahkan ke pokok deposito (ARO) saat jatuh tempo.

Keuntungan & Risiko Deposito BNI

Meski tergolong aman, setiap instrumen keuangan pasti memiliki dua sisi mata uang.

Mengetahui plus minusnya akan membantu nasabah mengambil keputusan yang lebih bijak.

Keuntungan Utama

Pertama, Rendah Risiko. BNI adalah bank BUMN besar dan simpanan nasabah dijamin oleh Lembaga Penjamin Simpanan (LPS) selama sesuai ketentuan (maksimal Rp2 Miliar dan suku bunga tidak melebihi penjaminan).

Kedua, dapat dijadikan Jaminan Kredit. Faktanya, sertifikat deposito BNI bisa digunakan sebagai agunan jika nasabah membutuhkan pinjaman mendadak tanpa ingin memecah depositonya.

Hal yang Perlu Diperhatikan (Risiko)

Satu-satunya risiko nyata adalah Penalti Pencairan Dini. Jika dana ditarik sebelum tanggal jatuh tempo, nasabah biasanya akan dikenakan biaya administrasi atau penalti, dan bunga berjalan mungkin tidak dibayarkan.

Selain itu, return deposito seringkali hanya sedikit di atas atau setara dengan inflasi, sehingga kurang cocok untuk mengejar pertumbuhan kekayaan yang agresif.

Pertanyaan Umum (FAQ)

Untuk melengkapi informasi, berikut adalah jawaban atas pertanyaan yang sering muncul terkait Deposito BNI.

Apakah Deposito BNI Bisa Dicairkan Sebelum Jatuh Tempo?

Secara teknis bisa, namun sangat tidak disarankan. Pencairan sebelum waktunya (break deposito) akan dikenakan biaya penalti (denda) dan nasabah berpotensi kehilangan bunga berjalan bulan tersebut.

Apakah Bunga Deposito BNI Kena Pajak?

Ya, sesuai regulasi pemerintah. Bunga deposito dikenakan pajak final (PPh) sebesar 20% jika total saldo deposito nasabah di bank tersebut melebihi Rp7.500.000. Jika di bawah itu, bebas pajak.

Apa Bedanya Deposito ARO dan Non-ARO?

ARO (Automatic Roll Over) berarti deposito diperpanjang otomatis (pokok + bunga atau pokok saja) saat jatuh tempo. Non-ARO berarti dana pokok dan bunga akan langsung dicairkan ke rekening tabungan saat jatuh tempo berakhir.

Kesimpulan

Menempatkan dana di Deposito BNI pada tahun 2026 masih menjadi strategi yang relevan untuk mengamankan aset likuid (dana darurat) atau tabungan jangka pendek.

Dengan suku bunga kompetitif hingga 3,00% p.a. dan kemudahan pembukaan via aplikasi mulai dari Rp1 Juta saja, instrumen ini sangat ramah bagi pemula. Kuncinya adalah sesuaikan tenor dengan rencana penggunaan dana agar tidak terkena penalti di kemudian hari.

Sudah siap membiarkan uang bekerja dengan aman? Cek aplikasi BNI Mobile Banking sekarang untuk melihat penawaran bunga real-time.