Memiliki rumah impian seringkali terhalang oleh ketakutan akan biaya bulanan yang membengkak. Banyak calon pembeli rumah mundur perlahan karena tidak yakin dengan kemampuan finansial jangka panjang. Padahal, ketidakpastian ini bisa diatasi dengan perencanaan matang melalui simulasi kredit.

Tahun 2026 ini, berbagai bank dan platform properti telah menyediakan kalkulator KPR yang semakin canggih dan transparan. Menghitung estimasi cicilan tidak lagi memerlukan kunjungan ke kantor cabang bank yang menyita waktu.

Apa saja komponen yang wajib diketahui sebelum menghitung cicilan? Bagaimana cara memastikan hitungan tersebut mendekati angka realisasi bank? Artikel ini akan mengupas tuntas cara melakukan simulasi KPR agar perencanaan keuangan menjadi lebih matang dan anti meleset.

💡 Quick Answer: Cara Simulasi KPR

Singkatnya, simulasi KPR dilakukan dengan memasukkan Harga Properti, Uang Muka (DP), Suku Bunga, dan Tenor (jangka waktu) ke dalam kalkulator online. Hasil simulasi akan menunjukkan estimasi angsuran per bulan dan total pembayaran bunga. Penting untuk diingat bahwa hasil ini adalah estimasi awal, angka final akan ditentukan setelah proses appraisal dan persetujuan bank.

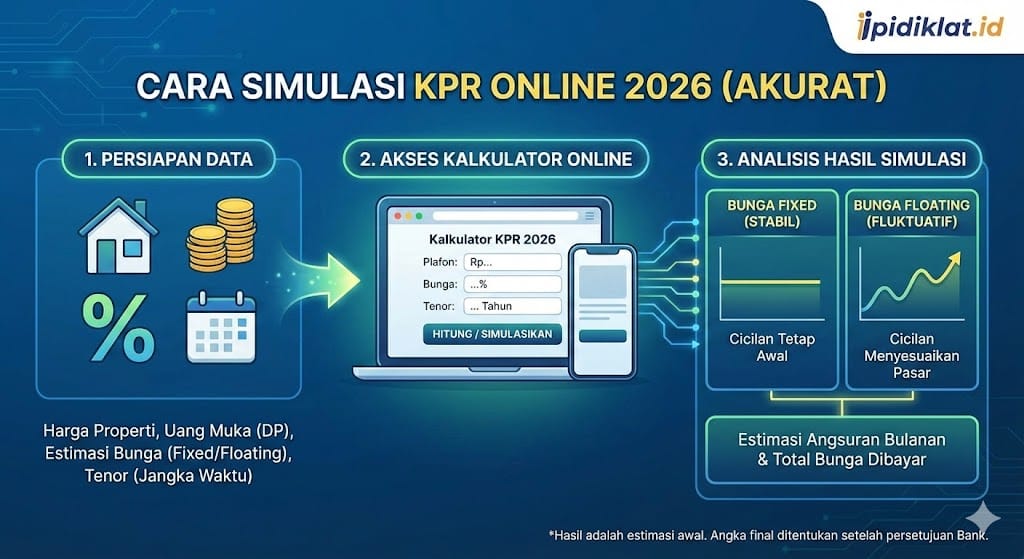

Persiapan Data Sebelum Simulasi

Sebelum jari menari di atas kalkulator online, ada beberapa data krusial yang harus disiapkan agar hasil hitungan menjadi akurat. Simulasi yang asal-asalan hanya akan memberikan harapan palsu atau justru kekhawatiran yang tidak perlu.

1. Harga Properti & Plafon Pinjaman Harga rumah yang diincar menjadi dasar perhitungan utama. Plafon pinjaman adalah harga rumah dikurangi uang muka (DP) yang dibayarkan.

2. Persentase Uang Muka (DP) Besaran DP sangat mempengaruhi cicilan bulanan. Semakin besar DP yang disetor di awal, semakin ringan beban cicilan bulanan nantinya.

3. Suku Bunga (Fixed vs Floating) Ini adalah komponen paling tricky. Pastikan mengetahui berapa bunga fixed (tetap) untuk tahun-tahun awal dan estimasi bunga floating (mengambang) setelah masa promo habis.

4. Tenor (Jangka Waktu) Pilihan tenor biasanya berkisar antara 5 hingga 20 tahun, bahkan ada yang mencapai 25 tahun. Tenor panjang meringankan cicilan bulanan, namun membesarkan total bunga yang dibayarkan.

Langkah Mudah Hitung Cicilan KPR Online

Proses perhitungan kini bisa dilakukan dalam hitungan menit melalui ponsel atau laptop. Berikut adalah langkah-langkah praktisnya.

Pertama, akses situs resmi bank penyedia KPR atau situs properti terpercaya yang memiliki fitur kalkulator KPR. Pastikan situs tersebut update dengan suku bunga tahun 2026.

Kedua, masukkan harga properti target. Misalnya, sebuah rumah seharga Rp800.000.000. Kemudian, masukkan nominal uang muka, contohnya 20% atau setara Rp160.000.000.

Ketiga, tentukan suku bunga dan tenor. Masukkan suku bunga fixed yang berlaku saat ini (rata-rata 3% – 6% tergantung promo bank). Pilih durasi pinjaman yang dirasa sanggup ditanggung, misalnya 15 tahun.

Terakhir, tekan tombol “Hitung” atau “Simulasikan”. Sistem akan otomatis menyajikan rincian angsuran pertama hingga estimasi saat bunga floating berlaku.

Perbedaan Bunga Fixed dan Floating

Memahami jenis bunga adalah kunci agar tidak “kaget” di tengah jalan saat cicilan tiba-tiba naik drastis.

Bunga Tetap (Fixed Rate) Suku bunga ini tidak akan berubah selama periode tertentu (biasanya 1-5 tahun pertama). Nominal cicilan akan stabil sehingga arus kas bulanan aman terkendali.

Bunga Mengambang (Floating Rate) Setelah masa fixed berakhir, bunga akan mengikuti suku bunga pasar atau kebijakan bank (biasanya mengacu pada BI Rate). Nah, di fase inilah cicilan bisa melonjak naik jika ekonomi sedang tidak stabil.

Tabel Simulasi: Perbandingan Tenor & Cicilan

Untuk memberikan gambaran lebih jelas, berikut adalah simulasi perbandingan cicilan untuk pinjaman (Plafon) sebesar Rp500.000.000 dengan asumsi bunga fixed 5% per tahun.

Tabel ini memvisualisasikan bagaimana tenor mempengaruhi beban bulanan dan total bunga yang harus dibayar.

| Tenor (Tahun) | Estimasi Cicilan/Bulan | Status Rekomendasi |

|---|---|---|

| 10 Tahun | Rp 5.303.000 | 🔴 Beban Tinggi |

| 15 Tahun | Rp 3.954.000 | 🟡 Moderat |

| 20 Tahun | Rp 3.299.000 | ✅ Cicilan Ringan |

| *Catatan: Asumsi bunga 5% flat/annum. Angka realisasi bank dapat berbeda sesuai profil risiko debitur. | ||

Tips Agar Pengajuan KPR Disetujui Bank

Melakukan simulasi hanyalah langkah awal, tantangan sebenarnya adalah mendapatkan persetujuan bank.

Jaga Skor Kredit (SLIK OJK) Riwayat kredit yang bersih adalah harga mati. Pastikan tidak ada tunggakan Paylater, kartu kredit, atau pinjaman online sebelum mengajukan KPR.

Rasio Hutang (DBR) Sehat Bank biasanya menetapkan batas Debt Burden Ratio (DBR) maksimal 30-40% dari penghasilan bulanan. Artinya, total seluruh cicilan hutang tidak boleh melebihi persentase tersebut.

Siapkan Rekening Koran Rapi Arus kas yang tercatat rapi di rekening koran selama 3-6 bulan terakhir menjadi bukti kemampuan bayar. Hindari transaksi mencurigakan atau mutasi dana besar yang mendadak menjelang pengajuan.

Pertanyaan Umum (FAQ)

Apakah hasil simulasi KPR online 100% akurat?

Tidak, hasil simulasi hanyalah estimasi kasar. Nominal pasti angsuran akan tercantum dalam Surat Penegasan Persetujuan Penyediaan Kredit (SP3K) yang dikeluarkan bank setelah verifikasi data selesai.

Apa yang dimaksud dengan biaya provisi dan administrasi?

Ini adalah biaya tambahan di awal pengajuan KPR. Biaya provisi biasanya 1% dari total pinjaman, sedangkan biaya administrasi nominalnya bervariasi tergantung kebijakan masing-masing bank.

Bisakah melunasi KPR lebih cepat dari tenor?

Bisa, namun biasanya dikenakan biaya penalti jika pelunasan dilakukan pada masa fixed rate. Sebaiknya cek klausul penalti pelunasan dipercepat pada akad kredit sebelum menandatangani perjanjian.

Kesimpulan

Melakukan simulasi KPR merupakan langkah preventif cerdas untuk mengukur kemampuan finansial sebelum membeli properti di tahun 2026. Dengan memahami komponen seperti harga, bunga, dan tenor, risiko gagal bayar di kemudian hari dapat diminimalisir.

Jadi, jangan hanya tergiur dengan desain rumah yang cantik. Pastikan hitungan di atas kertas sudah “cantik” dan sesuai dengan dompet agar rumah impian membawa berkah, bukan masalah.