Fenomena “Beli Sekarang, Bayar Nanti” atau yang lebih dikenal dengan PayLater semakin mendominasi gaya hidup finansial masyarakat modern. Mulai dari memesan makanan, belanja skincare, hingga tiket liburan, semua kini bisa dicicil dengan satu klik. Data menunjukkan bahwa penggunaan layanan ini terus melonjak tajam hingga tahun 2026, menggeser metode pembayaran tunai konvensional.

Namun, di balik kemudahan tersebut, masih banyak kebingungan mengenai keamanan dan status legalitasnya. Seringkali, fitur ini dianggap sama persis dengan kartu kredit perbankan, padahal keduanya memiliki mekanisme yang sangat berbeda. Kesalahan memahami perbedaan ini bisa berakibat fatal pada skor kredit atau kesehatan finansial seseorang.

Artikel ini akan mengupas tuntas apa itu PayLater, bagaimana cara kerjanya, serta perbandingannya secara head-to-head dengan kartu kredit. Tujuannya agar keputusan finansial yang diambil lebih bijak dan tidak terjebak dalam lilitan hutang konsumtif yang tidak perlu.

Ringkasan Singkat (Quick Answer)

Singkatnya, PayLater vs Kartu Kredit:

PayLater adalah layanan pinjaman digital tanpa kartu fisik yang memungkinkan pengguna mencicil barang dengan syarat mudah (biasanya hanya KTP). Proses persetujuannya sangat cepat (hitungan menit).

Sebaliknya, Kartu Kredit adalah alat pembayaran resmi dari bank yang menggunakan kartu fisik, memiliki syarat pengajuan lebih ketat (slip gaji/NPWP), namun menawarkan limit lebih besar, bunga terukur, dan jangkauan merchant internasional yang lebih luas.

Apa Itu PayLater Sebenarnya?

Secara sederhana, PayLater adalah layanan keuangan digital yang memfasilitasi pembayaran transaksi dengan sistem tempo atau cicilan. Layanan ini sejatinya merupakan bentuk modern dari kredit konsumtif, namun dikemas dengan teknologi fintech agar lebih aksesibel bagi mereka yang belum terjangkau layanan perbankan konvensional (unbanked).

PayLater biasanya terintegrasi langsung dalam aplikasi e-commerce, ride-hailing, atau dompet digital. Tidak ada kartu fisik yang perlu digesek di mesin EDC. Semua proses verifikasi hingga persetujuan kredit dilakukan secara online menggunakan algoritma credit scoring digital.

Pada tahun 2026 ini, regulasi Otoritas Jasa Keuangan (OJK) terhadap PayLater semakin ketat. Hal ini dilakukan untuk melindungi konsumen dari bunga mencekik sekaligus memastikan perusahaan penyedia layanan memiliki likuiditas yang sehat. Jadi, PayLater bukan sekadar “hutang warung” digital, melainkan produk jasa keuangan resmi yang tercatat di sistem negara.

Mekanisme dan Cara Kerja PayLater

Proses penggunaan PayLater dirancang sangat seamless atau mulus agar pengguna merasa nyaman saat bertransaksi. Biasanya, alurnya dimulai saat pengguna melakukan checkout belanjaan di aplikasi favorit. Opsi pembayaran PayLater akan muncul sebagai pilihan metode bayar.

Setelah metode ini dipilih, sistem akan langsung menalangi pembayaran ke penjual secara tunai. Pengguna kemudian berhutang kepada penyedia layanan PayLater tersebut. Tagihan akan muncul di akhir bulan atau sesuai tenor yang dipilih (misalnya 3, 6, atau 12 bulan) beserta bunga dan biaya admin yang telah disepakati.

Penting untuk dicatat bahwa kecepatan persetujuan adalah kunci utama popularitas layanan ini. Jika kartu kredit membutuhkan waktu 3-14 hari kerja untuk persetujuan, PayLater seringkali hanya membutuhkan waktu kurang dari 24 jam, bahkan hitungan menit bagi pengguna dengan riwayat transaksi yang baik.

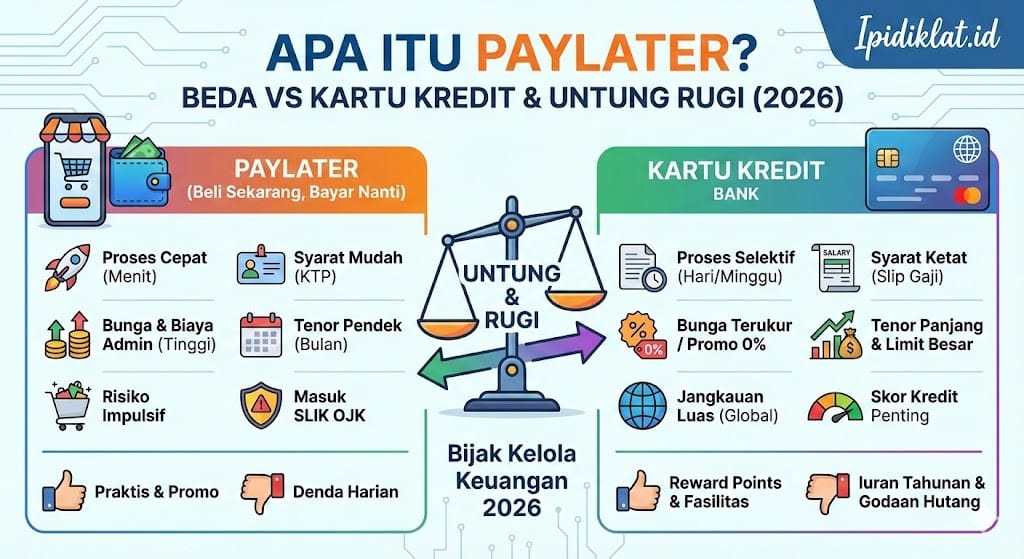

Perbedaan Mendasar: PayLater vs Kartu Kredit

Meskipun fungsinya sama-sama sebagai alat tunda bayar, “jeroan” atau sistem di balik kedua produk ini sangat berbeda. Berikut adalah perbandingan mendalam dari berbagai aspek krusial.

1. Syarat dan Proses Pengajuan

Kartu kredit dikenal dengan seleksinya yang ketat. Bank biasanya mewajibkan calon nasabah memiliki penghasilan tetap minimum (misal Rp3 juta per bulan), melampirkan slip gaji, NPWP, dan lolos verifikasi telepon. Proses ini menyaring nasabah agar risiko gagal bayar (NPL) tetap rendah.

Berbeda halnya dengan PayLater yang mengandalkan kemudahan. Bermodalkan KTP digital dan foto selfie, akun bisa langsung aktif. Analisis kelayakan kredit tidak hanya dilihat dari gaji, melainkan dari jejak digital atau riwayat belanja di aplikasi terkait.

2. Bunga dan Biaya Layanan

Ini adalah poin yang sering menjebak. Kartu kredit memiliki bunga maksimal yang diatur ketat oleh Bank Indonesia (sekitar 1,75% per bulan pada 2025-2026), dan sering menawarkan promo bunga 0% untuk cicilan tertentu.

PayLater, di sisi lain, seringkali menerapkan “Biaya Layanan” atau “Biaya Penanganan” di setiap transaksi, ditambah bunga bulanan yang jika ditotal bisa lebih tinggi daripada kartu kredit. Pengguna harus jeli melihat Total Interest Rate agar tidak kaget saat melihat tagihan.

3. Tenor dan Limit Kredit

Kartu kredit umumnya memberikan tenor fleksibel hingga 24 atau 36 bulan untuk barang bernilai tinggi. Limit yang diberikan pun bisa puluhan hingga ratusan juta rupiah, tergantung profil nasabah. Limit ini bersifat gabungan dan bisa dipakai di seluruh dunia (jaringan Visa/Mastercard).

PayLater biasanya memberikan tenor lebih pendek, maksimal 12 bulan. Limit awal yang diberikan pun relatif kecil (misal Rp500 ribu – Rp2 juta) dan akan naik perlahan seiring kedisiplinan bayar. Penggunaannya pun terbatas pada ekosistem aplikasi atau merchant yang bekerjasama saja.

Tabel Perbandingan PayLater vs Kartu Kredit 2026

Berikut adalah ringkasan visual untuk memudahkan pemahaman mengenai perbedaan kedua instrumen pembayaran ini.

| PayLater (BNPL) | Kartu Kredit Bank | |

|---|---|---|

| Syarat Pengajuan | ✅ Mudah (KTP + Selfie) | ⚠️ Ketat (Slip Gaji, NPWP, Survey) |

| Kecepatan Approval | 🚀 Sangat Cepat (Menit/Jam) | ⏳ Lama (3 – 14 Hari Kerja) |

| Cenderung Tinggi + Biaya Admin per Transaksi | Terukur, Banyak Promo Cicilan 0% | |

| Jangkauan Penggunaan | Terbatas (Online/Merchant Mitra) | ✅ Luas (Seluruh Dunia/Visa/Mastercard) |

| Dampak Telat Bayar | ❌ Denda Harian + Blacklist OJK | ❌ Bunga Berjalan + Kolektibilitas Turun |

Keuntungan dan Risiko Menggunakan PayLater

Menggunakan PayLater ibarat pisau bermata dua. Di satu sisi, fitur ini menjadi penyelamat saat arus kas sedang seret atau ada kebutuhan mendesak sebelum tanggal gajian. Promosi cashback dan diskon khusus pengguna PayLater juga seringkali menggiurkan dan membuat harga barang menjadi lebih murah.

Namun, risiko impulsive buying menjadi ancaman terbesar. Kemudahan “tinggal klik” sering membuat pengguna lupa bahwa mereka sedang berhutang. Akibatnya, akumulasi tagihan di akhir bulan bisa melebihi kemampuan bayar. Belum lagi jika telat membayar, denda harian yang diterapkan bisa membengkak dengan cepat.

Risiko lainnya adalah keamanan data. Meskipun penyelenggara resmi diawasi OJK, pengguna tetap harus waspada terhadap aplikasi ilegal atau phishing yang mengatasnamakan verifikasi PayLater. Pastikan selalu menggunakan aplikasi yang terdaftar dan berizin resmi.

Tips Aman Menggunakan PayLater Agar Tidak Boncos

Agar fasilitas ini tetap menguntungkan dan tidak menjadi beban, ada beberapa strategi yang bisa diterapkan di tahun 2026 ini.

Pertama, batasi penggunaan maksimal 30% dari penghasilan bulanan untuk seluruh cicilan (termasuk KPR atau cicilan kendaraan). Jika rasio hutang sudah melebihi angka tersebut, alarm bahaya finansial sudah menyala. Gunakan PayLater hanya untuk kebutuhan produktif atau kebutuhan primer yang mendesak, bukan sekadar menuruti keinginan lapar mata.

Kedua, pahami skema biaya. Jangan hanya melihat nominal cicilan per bulan, tapi hitung total uang yang harus dibayarkan di akhir periode. Bandingkan harga total tersebut dengan harga tunai. Jika selisihnya terlalu jauh, mungkin lebih baik menabung dulu daripada memaksakan mencicil.

Ketiga, disiplin membayar tepat waktu. Pasang pengingat atau fitur auto-debet agar tidak terlewat tanggal jatuh tempo. Keterlambatan pembayaran tidak hanya kena denda, tapi juga tercatat dalam SLIK OJK (dulu BI Checking) yang bisa mempersulit pengajuan KPR atau kredit usaha di masa depan.

FAQ (Pertanyaan Umum)

Apakah PayLater Masuk dalam Catatan BI Checking / SLIK OJK?

Ya, sebagian besar penyedia PayLater legal bekerjasama dengan lembaga keuangan yang melapor ke SLIK OJK. Keterlambatan pembayaran PayLater akan membuat skor kredit menjadi buruk (Kol 2, 3, dst) dan mempersulit pengajuan pinjaman bank di kemudian hari.

Mana yang Lebih Hemat, PayLater atau Kartu Kredit?

Untuk transaksi besar dan jangka panjang, Kartu Kredit biasanya lebih hemat karena adanya fitur cicilan 0% tanpa biaya admin berlebih. PayLater lebih cocok untuk transaksi nominal kecil jangka pendek yang membutuhkan proses cepat tanpa kartu.

Bisakah Mencairkan Limit PayLater Menjadi Uang Tunai (Gesek Tunai)?

Secara aturan resmi, tindakan mencairkan limit PayLater (Gestun) adalah ilegal dan melanggar syarat ketentuan pengguna. Hal ini berisiko pemblokiran akun permanen dan potensi penipuan oleh jasa gestun yang tidak bertanggung jawab.

Kesimpulan

Memahami apa itu PayLater dan perbedaannya dengan kartu kredit adalah langkah awal menuju kedewasaan finansial. PayLater menawarkan kecepatan dan kemudahan akses bagi siapa saja, sementara kartu kredit menawarkan power belanja lebih besar dengan benefit jangka panjang yang lebih stabil.

Tidak ada yang lebih buruk atau lebih baik secara mutlak; semua tergantung pada kebutuhan dan kedisiplinan penggunanya. Di tahun 2026 ini, jadilah konsumen cerdas yang memanfaatkan teknologi untuk kemudahan hidup, bukan justru membiarkan teknologi menggerogoti kesehatan finansial. Bijaklah sebelum klik “Bayar”.