Pernah mengajukan pinjaman online (pinjol) tapi langsung ditolak sistem hanya dalam hitungan menit? Padahal, dokumen rasanya sudah lengkap dan penghasilan mencukupi. Ternyata, penolakan tersebut sering kali bukan karena kurangnya syarat administrasi, melainkan akibat skor kredit yang buruk di mata lembaga keuangan.

Di tahun 2026 ini, sistem penilaian kredit oleh fintech lending semakin canggih dan terintegrasi ketat dengan SLIK OJK (Sistem Layanan Informasi Keuangan). Riwayat pembayaran sekecil apa pun, termasuk tunggakan PayLater, kini menjadi penentu utama cair atau tidaknya dana tunai. Lantas, bagaimana cara mengetahui status kredit saat ini dan memperbaikinya agar pengajuan di masa depan berjalan mulus? Simak panduan lengkapnya di bawah ini.

Ringkasan Cepat (Quick Answer)

Apa Itu Skor Kredit & Cara Ceknya?

Singkatnya, skor kredit adalah nilai reputasi finansial seseorang berdasarkan riwayat pembayaran utang. Untuk pengecekan resmi di tahun 2026, akses laman iDebku OJK (idebku.ojk.go.id). Jika skor menunjukkan status Kolektabilitas 1 (Lancar), peluang pinjaman disetujui sangat besar. Sebaliknya, status Kol 3-5 (Macet) akan membuat pengajuan auto-tolak di hampir semua platform legal. Solusi utamanya hanyalah melunasi tunggakan dan menunggu pemutihan data (biasanya update 30 hari setelah pelunasan).

Apa Itu Skor Kredit dan Mengapa Vital untuk Pinjol?

Banyak orang mengira bahwa pinjaman online hanya melihat KTP dan slip gaji. Faktanya, fintech legal yang berizin OJK wajib melakukan penilaian risiko melalui data historis calon nasabah. Skor kredit ini berfungsi sebagai “rapor” yang mencatat kedisiplinan pembayaran cicilan di masa lalu, baik itu kartu kredit, KPR, kredit motor, hingga penggunaan layanan Buy Now Pay Later (BNPL).

Transformasi BI Checking ke SLIK OJK

Istilah “BI Checking” sebenarnya sudah tidak digunakan lagi dan telah beralih sepenuhnya menjadi SLIK OJK. Di dalam sistem ini, tercatat secara rinci identitas debitur, plafon pinjaman, hingga ketepatan waktu pembayaran.

Nah, bagi penyedia layanan pinjol, data ini adalah “kunci inggris”. Jika rapor merah, sistem algoritma fintech akan secara otomatis memblokir pengajuan tanpa perlu verifikasi manual. Jadi, menjaga skor kredit tetap hijau bukan hanya soal gengsi, tapi soal akses finansial darurat di masa depan.

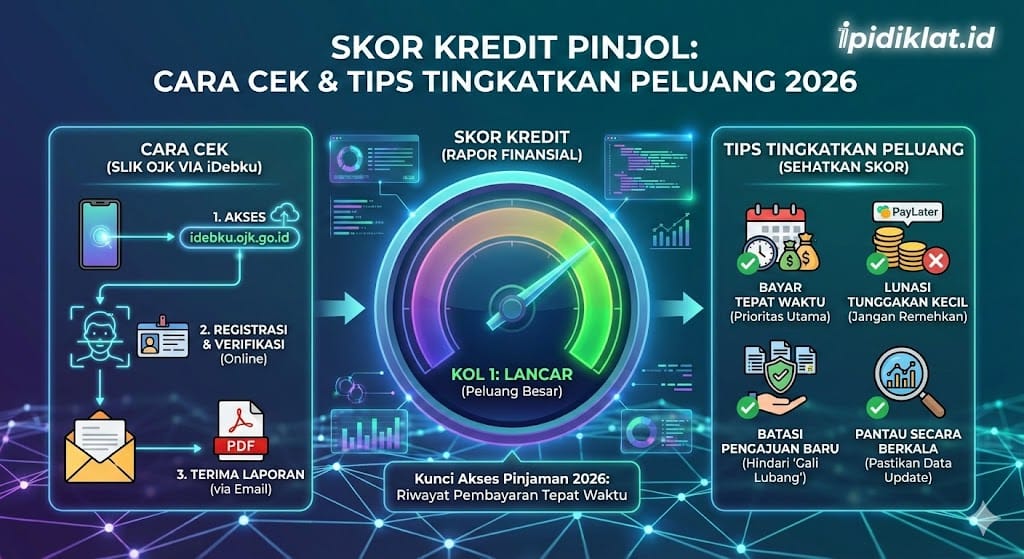

Panduan Cara Cek Skor Kredit (SLIK) Terbaru 2026

Tidak perlu lagi antre panjang di kantor OJK seperti zaman dulu. Proses pengecekan kini bisa dilakukan sepenuhnya secara daring melalui layanan iDebku. Berikut adalah langkah-langkah praktisnya:

1. Persiapan Dokumen

Sebelum mengakses situs, pastikan foto dokumen identitas (KTP bagi WNI atau Paspor bagi WNA) sudah siap di galeri ponsel. Pastikan foto terlihat jelas, tidak buram, dan tidak terpotong.

2. Akses Laman iDebku

Buka situs resmi idebku.ojk.go.id. Hati-hati terhadap aplikasi pihak ketiga yang tidak resmi di Play Store, karena data pribadi sangat rawan disalahgunakan. Gunakan hanya jalur resmi pemerintah.

3. Registrasi & Verifikasi Wajah

Setelah masuk, isi formulir pendaftaran sesuai data diri. Sistem akan meminta unggahan foto diri memegang KTP. Pastikan instruksi diikuti dengan tepat agar verifikasi wajah berhasil. Setelah pendaftaran selesai, nomor pendaftaran akan dikirimkan ke email.

4. Menunggu Hasil via Email

Biasanya, hasil SLIK OJK akan dikirimkan melalui email yang didaftarkan dalam waktu 1×24 jam kerja (maksimal 5 hari kerja jika antrean padat). Dokumen yang diterima berbentuk PDF yang berisi riwayat kredit lengkap.

Memahami Arti Kode Kolektabilitas (Kol 1-5)

Setelah menerima dokumen SLIK, mungkin akan muncul banyak angka dan istilah teknis. Fokuslah pada kolom “Kolektabilitas”. Berikut adalah tabel panduan membaca skor kredit agar lebih mudah dipahami:

| Status Kolektabilitas | Keterangan Pembayaran | Peluang ACC Pinjol |

|---|---|---|

| ✅ KOL 1 (Lancar) | Tidak ada tunggakan, selalu bayar tepat waktu. | Sangat Besar |

| ⚠️ KOL 2 (DPK) | Dalam Perhatian Khusus. Telat bayar 1-90 hari. | 50:50 (Sulit) |

| ❌ KOL 3 (Kurang Lancar) | Tunggakan 91-120 hari. | Ditolak |

| ❌ KOL 4 (Diragukan) | Tunggakan 121-180 hari. | Ditolak |

| ⛔ KOL 5 (Macet) | Tunggakan >180 hari (Blacklist). | Mustahil Cair |

Penyebab Utama Skor Kredit Hancur

Sering kali, seseorang tidak sadar skor kreditnya buruk sampai pengajuan KPR atau pinjaman usaha ditolak. Apa saja biang keroknya?

1. PayLater “Receh” yang Terlupakan

Ini adalah kasus paling umum di tahun 2026. Membeli makanan atau pulsa seharga Rp50.000 pakai PayLater, lalu lupa membayarnya. Meski nominalnya kecil, status “Macet” tetap tercatat di sistem nasional dan merusak reputasi sama parahnya dengan utang miliaran.

2. Menjadi Penjamin Utang Orang Lain

Hati-hati saat diminta menjadi penjamin (guarantor). Jika peminjam utama kabur atau gagal bayar, riwayat kredit penjamin juga akan ikut terseret ke dalam status Kolektabilitas buruk.

3. Gali Lubang Tutup Lubang

Memiliki terlalu banyak pinjaman aktif di berbagai aplikasi fintech sekaligus (over-indebtedness) akan menurunkan skor kredit. Sistem akan membaca profil keuangan nasabah sebagai “berisiko tinggi” gagal bayar.

Strategi Meningkatkan Skor Kredit di Tahun 2026

Jika saat ini rapor kredit sedang merah, jangan panik. Status tersebut bisa diperbaiki, meski membutuhkan waktu dan disiplin. Berikut strategi jitu untuk memulihkannya:

Lunasi Tunggakan Prioritas

Langkah pertama dan wajib adalah melunasi utang yang tertunggak. Mulailah dari yang nominalnya paling kecil atau yang statusnya paling lama menunggak. Mintalah “Surat Lunas” dari pihak pemberi pinjaman sebagai bukti pegangan.

Hindari Pengajuan Agresif

Jangan mengajukan pinjaman baru saat sedang berusaha memperbaiki skor. Setiap penolakan yang terjadi akan tercatat dan justru memperburuk nilai kredit (hard inquiry). Beri jeda minimal 3-6 bulan setelah pelunasan sebelum mengajukan kembali.

Pantau Update Data

Setelah pelunasan, data di SLIK OJK tidak langsung berubah detik itu juga. Biasanya bank atau fintech melaporkan pembaruan data setiap bulan. Cek kembali iDebku di bulan berikutnya untuk memastikan status sudah berubah menjadi “Lunas” atau Kol 1.

FAQ: Pertanyaan Seputar Skor Kredit Pinjol

Apakah data SLIK OJK bisa dihapus oleh jasa joki?

Tidak bisa. Jasa “hapus data” yang beredar di media sosial 100% adalah penipuan. Satu-satunya cara menghapus catatan buruk adalah dengan melunasi utang dan menunggu pembaruan resmi dari lembaga keuangan terkait ke OJK.

Berapa lama nama bersih kembali setelah pelunasan?

Secara teori, status lunas akan terupdate di bulan berikutnya (sekitar 30-45 hari). Namun, riwayat bahwa seseorang “pernah menunggak” (history) akan tetap ada di sistem selama 24 bulan, meskipun status saat ini sudah “Lancar”.

Apakah sering cek skor kredit akan menurunkan nilai kredit?

Jika pengecekan dilakukan sendiri (permintaan debitur) melalui iDebku untuk tujuan monitoring, hal ini tidak menurunkan skor. Namun, jika terlalu banyak bank/aplikasi yang mengecek data seseorang dalam waktu singkat karena pengajuan pinjaman (hard inquiry), itu bisa menjadi sinyal negatif.

Kesimpulan

Skor kredit di tahun 2026 bukan sekadar angka, melainkan aset reputasi yang menentukan kemudahan hidup finansial. Kunci utamanya sederhana: pinjam sesuai kemampuan dan bayar tepat waktu. Bagi yang telanjur memiliki riwayat buruk, segera lakukan pelunasan dan hindari penggunaan jasa ilegal yang menjanjikan pemutihan data instan. Kedisiplinan hari ini adalah jaminan kemudahan pinjaman di masa depan.

Punya pengalaman unik saat mengecek skor kredit atau berjuang memulihkan nama baik di SLIK? Mari berdiskusi di kolom komentar.