Biaya pendidikan di Indonesia terus merangkak naik dengan angka inflasi yang cukup mengerikan, mencapai 10% hingga 15% setiap tahunnya.

Kenyataan ini membuat banyak orang tua mulai panik mencari instrumen keuangan yang tepat untuk menjamin masa depan buah hati.

Seringkali, asuransi pendidikan menjadi tawaran pertama yang muncul di meja diskusi perencanaan keuangan keluarga.

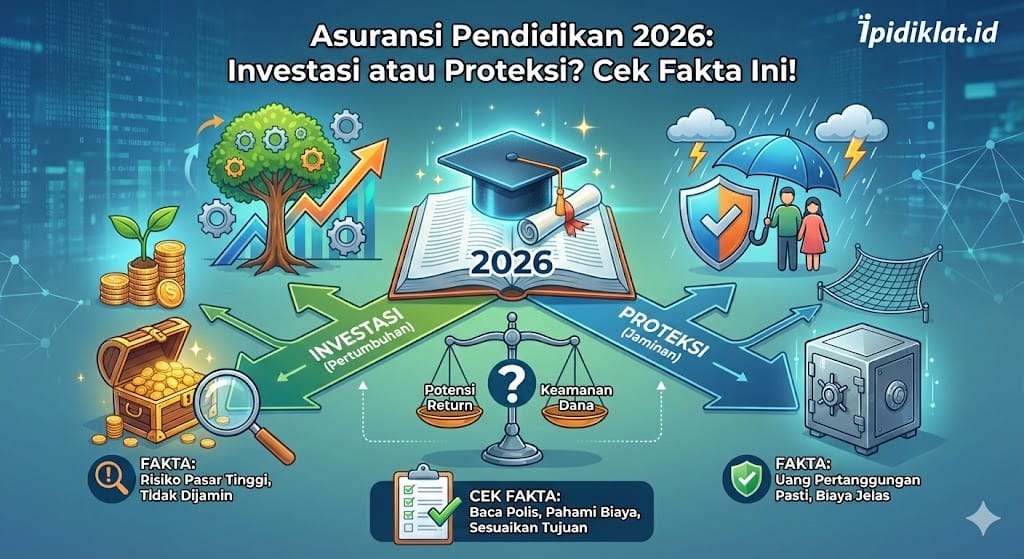

Namun, apakah produk ini benar-benar solusi investasi yang menguntungkan, atau hanya sekadar jaring pengaman semata?

Banyak nasabah yang akhirnya kecewa ketika melihat nilai tunai tidak sesuai dengan ilustrasi awal agen setelah bertahun-tahun membayar premi.

Artikel ini akan mengupas tuntas realitas di balik asuransi pendidikan di tahun 2026 agar tidak ada lagi salah kaprah dalam membedakan antara menabung dan memproteksi.

Sekilas Tentang Asuransi Pendidikan

Quick Answer: Singkatnya, asuransi pendidikan sejatinya adalah produk proteksi (perlindungan), bukan investasi murni. Produk ini menjamin ketersediaan dana pendidikan hanya jika terjadi risiko meninggal dunia atau cacat tetap pada orang tua (pencari nafkah). Jika tujuannya semata-mata mengejar imbal hasil tinggi untuk uang sekolah, instrumen investasi murni seperti Reksadana atau SBN seringkali lebih unggul secara matematis.

Apa Itu Sebenarnya Asuransi Pendidikan?

Secara mendasar, produk ini adalah kontrak hukum antara nasabah dan perusahaan asuransi untuk menjamin dana pendidikan anak di masa depan.

Konsep utamanya bukan pada “pengembangan dana”, melainkan pada klausul Payor Benefit atau pembebasan premi.

Artinya, jika orang tua meninggal dunia atau cacat total, perusahaan asuransi akan meneruskan pembayaran premi atau memberikan uang pertanggungan (UP) agar anak tetap bisa sekolah.

Jadi, pola pikir yang harus dibangun sejak awal adalah membeli rasa aman, bukan membeli keuntungan bunga.

Kesalahpahaman terbesar sering terjadi karena label “pendidikan” yang membuat produk ini terdengar seperti tabungan berbunga tinggi.

Padahal, ada biaya-biaya asuransi (biaya akuisisi, administrasi, biaya dana) yang memotong setoran premi di tahun-tahun awal.

Jenis Asuransi Pendidikan: Dwi Guna vs Unit Link

Memahami jenis produk sangat krusial sebelum menandatangani polis apa pun di tahun 2026 ini.

Pasar asuransi Indonesia umumnya menawarkan dua jenis utama: Tradisional (Dwi Guna/Endowment) dan Unit Link (PAYDI).

1. Asuransi Dwi Guna (Endowment)

Jenis ini menggabungkan manfaat asuransi jiwa berjangka dengan tabungan murni.

Nilai tunai yang akan diterima di masa depan sudah pasti dan dijamin (guaranteed) sesuai kontrak, tidak peduli kondisi pasar saham naik atau turun.

Risikonya sangat rendah, namun imbal hasilnya pun tergolong kecil, seringkali di bawah tingkat inflasi pendidikan.

Cocok bagi profil risiko konservatif yang menginginkan kepastian nominal dana saat anak masuk kuliah nanti.

2. Asuransi Unit Link (PAYDI)

Produk ini paling gencar ditawarkan oleh agen karena mengombinasikan asuransi jiwa dengan investasi di pasar modal (saham/obligasi).

Sebagian premi digunakan untuk membayar biaya proteksi, dan sebagian lagi diputar di instrumen investasi.

Hasilnya fluktuatif; bisa sangat tinggi saat ekonomi bagus, tapi bisa juga jeblok saat pasar modal lesu.

Tidak ada jaminan nilai tunai di sini, sehingga nasabah harus siap dengan risiko uang “hilang” atau berkurang drastis.

Mengapa Nilai Tunai Sering Tidak Sesuai Ilustrasi?

Keluhan paling umum yang sering terdengar adalah saldo akhir yang jauh lebih kecil dari total uang yang disetorkan.

Penyebab utamanya adalah Biaya Akuisisi.

Pada produk Unit Link, tahun ke-1 hingga ke-5 biasanya dikenakan potongan biaya akuisisi yang besar (bisa mencapai 50-100% di tahun pertama).

Uang yang benar-benar diinvestasikan hanyalah sisanya.

Selain itu, ada Cost of Insurance (COI) yang nilainya akan terus naik seiring bertambahnya usia pemegang polis.

Jadi, semakin tua usia orang tua, potongan biaya asuransinya semakin mahal, yang otomatis menggerus porsi investasi.

Hal inilah yang jarang dijelaskan secara transparan saat sesi penawaran awal.

Perbandingan: Asuransi Pendidikan vs Investasi Mandiri

Agar lebih objektif dalam menilai, mari lihat perbandingan langsung antara mengambil asuransi pendidikan (tipe Unit Link) dengan melakukan investasi mandiri (kombinasi Asuransi Jiwa Murni + Reksadana).

Data di bawah ini bisa menjadi acuan sebelum mengambil keputusan finansial besar.

| Fitur Pembeda | Asuransi Pendidikan (Unit Link) | Investasi Mandiri (Reksadana + Jiwa Murni) |

|---|---|---|

| Fungsi Utama | Proteksi + Investasi (Campuran) | Terpisah (Fokus masing-masing) |

| Fleksibilitas Dana | ❌ Sulit ditarik di 5 tahun awal | ✅ Bisa dicairkan kapan saja (Likuid) |

| ⚠️ Biaya (Cost) | Tinggi (Akuisisi + Admin + COI) | |

| Potensi Imbal Hasil | Tergerus biaya, hasil cenderung moderat | ✅ Lebih optimal (Full investment allocation) |

| Disiplin Nasabah | ✅ “Dipaksa” menabung (Autodebet) | ❌ Butuh disiplin diri yang tinggi |

Kapan Waktu Terbaik Membeli Asuransi Pendidikan?

Momen paling ideal sebenarnya adalah saat anak baru lahir atau bahkan saat masih dalam kandungan.

Semakin dini polis dibuka, semakin panjang waktu yang dimiliki untuk memupuk dana (compounding interest) dan biaya asuransi orang tua pun masih relatif murah.

Jika anak sudah berusia remaja (SMA), membeli asuransi pendidikan tipe investasi mungkin sudah terlambat karena time horizon-nya terlalu pendek untuk menutup biaya akuisisi.

Untuk kasus anak usia remaja, menabung di instrumen rendah risiko seperti Deposito atau Reksadana Pasar Uang jauh lebih disarankan.

Jangan memaksakan masuk ke instrumen saham atau unit link jika dana tersebut akan dipakai dalam kurun waktu 1-3 tahun ke depan.

Tips Cerdas Memilih Produk di Tahun 2026

Tahun 2026 menuntut literasi keuangan yang lebih baik karena banyaknya opsi produk digital.

Berikut adalah langkah taktis sebelum menandatangani polis:

- Cek Kesehatan Keuangan: Pastikan dana darurat sudah aman sebelum berkomitmen pada premi jangka panjang.

- Pahami Bedanya: Tanyakan pada agen, berapa persen alokasi investasi di tahun pertama? Jika 0%, pertimbangkan ulang.

- Fokus pada Uang Pertanggungan (UP): Hitung kebutuhan biaya kuliah nanti, lalu pastikan UP asuransi jiwa orang tua bisa menutup angka tersebut.

- Bandingkan Produk: Jangan hanya terpaku pada satu perusahaan; gunakan situs pembanding agregator untuk melihat mana yang biayanya paling efisien.

- Baca “Fine Print”: Teliti klausul pengecualian dan masa tunggu klaim agar tidak terjadi sengketa di kemudian hari.

FAQ: Pertanyaan Umum Seputar Asuransi Pendidikan

Apakah uang asuransi pendidikan bisa diambil sewaktu-waktu?

Bisa, namun sangat tidak disarankan mengambilnya di tahun-tahun awal (1-5 tahun). Biasanya nilai tunai yang terbentuk masih sangat kecil karena habis terpotong biaya akuisisi, sehingga penarikan dini justru akan merugikan nasabah secara nominal.

Apa yang terjadi jika pemegang polis berhenti bayar premi?

Status polis akan menjadi lapsed (mati) jika nilai tunai yang ada tidak cukup untuk membayar biaya asuransi bulanan. Jika polis mati, maka seluruh proteksi dan jaminan dana pendidikan akan hangus, dan uang yang sudah disetor mungkin tidak kembali sepenuhnya.

Apakah asuransi pendidikan dijamin oleh LPS?

Tidak, asuransi (baik unit link maupun tradisional) tidak dijamin oleh Lembaga Penjamin Simpanan (LPS). LPS hanya menjamin simpanan di bank; risiko gagal bayar perusahaan asuransi sepenuhnya ditanggung oleh nasabah sesuai kesehatan keuangan perusahaan tersebut.

Kesimpulan

Asuransi pendidikan bukanlah “mesin pencetak uang” instan, melainkan sebuah sekoci penyelamat jika terjadi musibah pada pencari nafkah.

Jika tujuan utamanya adalah mengejar target dana pendidikan dengan imbal hasil maksimal, kombinasi investasi murni dan asuransi jiwa berjangka (Term Life) seringkali lebih efisien.

Namun, bagi mereka yang sulit disiplin menyisihkan uang, asuransi pendidikan bisa menjadi sarana “paksaan” menabung yang efektif.

Pilihan kembali pada profil risiko dan kedisiplinan masing-masing orang tua.

Sudahkah mengecek ulang polis asuransi atau portofolio investasi pendidikan anak hari ini?