Pernahkah mendengar keluhan tentang klaim asuransi yang terasa begitu rumit dan berbelit-belit? Padahal, memiliki proteksi finansial seharusnya memberikan ketenangan pikiran, bukan menambah beban saat musibah datang.

Masalahnya, seringkali kegagalan pencairan dana terjadi bukan karena perusahaan asuransi enggan membayar. Melainkan, ketidakpahaman mengenai cara klaim asuransi yang sesuai prosedur menjadi penyebab utamanya.

Nah, di tahun 2026 ini, proses pengajuan sebenarnya sudah jauh lebih praktis berkat digitalisasi layanan. Artikel ini akan mengupas tuntas mekanisme, syarat dokumen, hingga tips rahasia agar pengajuan disetujui tanpa drama. Penasaran bagaimana alurnya?

⚡ Jawaban Kilat (Quick Answer)

Singkatnya, cara klaim asuransi yang benar dimulai dengan melaporkan kejadian (maksimal 3×24 jam).

Selanjutnya, lengkapi dokumen wajib seperti formulir klaim digital/fisik, identitas diri, dan bukti pendukung (surat dokter/laporan kepolisian). Serahkan berkas tersebut melalui aplikasi resmi perusahaan atau agen terkait. Proses verifikasi dokumen biasanya memakan waktu 7-14 hari kerja sebelum dana akhirnya cair ke rekening nasabah.

Memahami Sistem Klaim: Cashless vs Reimbursement

Sebelum masuk ke teknis pengajuan, sangat penting untuk memahami dua metode pembayaran yang berlaku saat ini. Pemilihan metode ini akan menentukan langkah apa yang harus diambil pertama kali saat kejadian medis atau kerugian terjadi.

1. Metode Cashless (Nontunai)

Sistem ini adalah primadona di tahun 2026 karena kemudahannya. Pemegang polis hanya perlu menunjukkan kartu asuransi (fisik atau digital di aplikasi) ke rumah sakit rekanan.

Pihak rumah sakit akan langsung memproses administrasi tanpa perlu nasabah mengeluarkan uang pribadi di awal. Praktis, cepat, dan tidak mengganggu arus kas pribadi.

2. Metode Reimbursement (Ganti Rugi)

Berbeda dengan cashless, metode ini mengharuskan nasabah membayar seluruh biaya perawatan atau kerugian terlebih dahulu. Setelah itu, bukti pembayaran dan dokumen medis diajukan ke perusahaan asuransi untuk diganti.

Biasanya, metode ini digunakan jika perawatan dilakukan di rumah sakit non-rekanan atau untuk jenis asuransi kendaraan dan properti.

Syarat Dokumen Utama Cara Klaim Asuransi 2026

Kelengkapan dokumen adalah kunci emas dalam proses persetujuan klaim. Satu saja berkas terlewat, proses verifikasi bisa tertunda berminggu-minggu.

Berikut adalah daftar dokumen universal yang biasanya diminta, meskipun spesifikasinya bisa berbeda tergantung jenis polis:

- Formulir Klaim: Sudah diisi lengkap dan ditandatangani (kini mayoritas via aplikasi).

- Identitas Diri: Fotokopi/Scan KTP pemegang polis dan tertanggung.

- Polis Asuransi: Salinan ringkasan polis yang masih aktif.

- Bukti Kejadian: Kwitansi asli RS (medis) atau foto kerusakan (kendaraan).

Khusus untuk Asuransi Kesehatan, dokumen tambahan biasanya meliputi resume medis dari dokter dan rincian biaya obat-obatan. Sedangkan untuk Asuransi Kendaraan, Surat Keterangan Kepolisian dan SIM pengemudi menjadi syarat mutlak.

Panduan Langkah Demi Langkah Pengajuan Klaim

Bagaimana urutan yang tepat agar tidak bolak-balik mengurus berkas? Berikut adalah prosedur standar yang berlaku di tahun 2026.

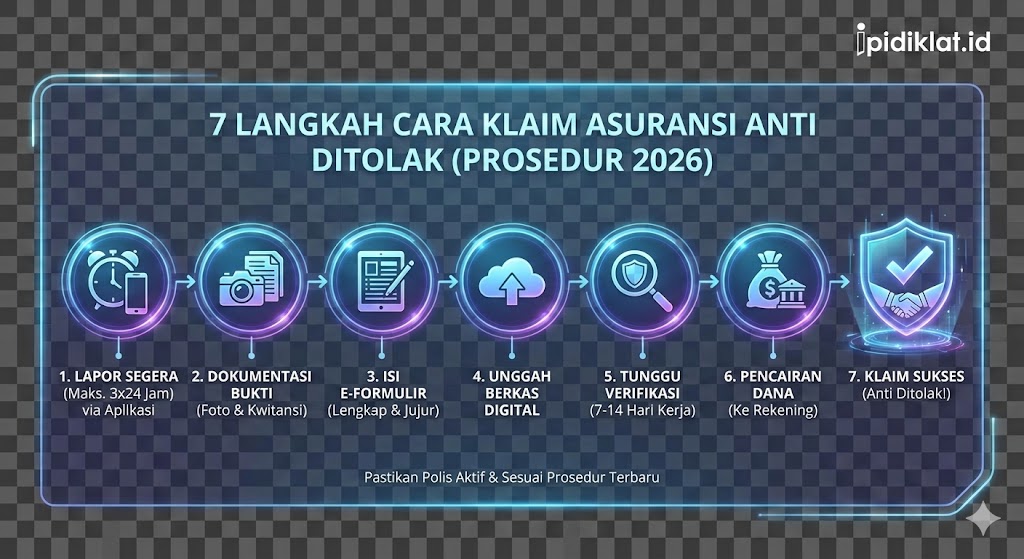

Langkah 1: Pelaporan Segera (Notifikasi Awal)

Waktu adalah esensi. Segera hubungi call center atau gunakan fitur “Lapor Klaim” di aplikasi asuransi sesaat setelah kejadian.

Keterlambatan pelaporan sering menjadi alasan utama penolakan. Umumnya, batas waktu pelaporan adalah 3×24 jam untuk asuransi kendaraan dan kesehatan.

Langkah 2: Dokumentasi Bukti

Jangan pernah membuang satu pun struk atau dokumen yang diterima dari pihak ketiga (Rumah Sakit atau Bengkel). Foto semua bukti fisik sebagai cadangan digital.

Untuk klaim kendaraan, ambil foto kerusakan dari berbagai sisi (depan, belakang, samping) serta kondisi jalan di sekitar lokasi kejadian. Dokumentasi visual yang jelas akan mempercepat proses analisis dari tim surveyor.

Langkah 3: Pengisian Formulir Klaim

Isilah formulir dengan jujur dan kronologis. Pastikan cerita yang tertulis di formulir sesuai dengan fakta di lapangan atau catatan medis dokter.

Ketidakcocokan data antara kronologi kejadian dan bukti fisik akan memicu investigasi lanjutan yang memakan waktu lama.

Langkah 4: Penyerahan Berkas

Di era 2026, penyerahan berkas mayoritas dilakukan dengan mengunggah (upload) dokumen ke aplikasi atau portal member. Pastikan hasil scan atau foto dokumen terlihat jelas, tidak buram, dan tidak terpotong.

Jika diwajibkan mengirim berkas fisik (biasanya untuk klaim meninggal dunia atau nilai klaim besar), gunakan jasa ekspedisi tercatat agar bisa dilacak.

Langkah 5: Proses Verifikasi dan Pencairan

Setelah berkas masuk, tim analis asuransi akan melakukan verifikasi (biasanya 7-14 hari kerja). Jika disetujui, dana akan langsung ditransfer ke rekening yang terdaftar.

Namun, jika ada data yang kurang, pihak asuransi akan mengirimkan surat permintaan kelengkapan dokumen (pending letter).

Perbedaan Klaim Berdasarkan Jenis Asuransi

Agar lebih jelas, mari lihat perbandingan spesifik antara prosedur klaim kesehatan, kendaraan, dan jiwa dalam tabel di bawah ini.

| Jenis Asuransi | Dokumen Kunci | Batas Waktu Lapor |

|---|---|---|

| 🏥 Asuransi Kesehatan | Resume Medis, Kwitansi Asli, Rincian Obat | 24 – 48 Jam |

| 🚗 Asuransi Kendaraan | SIM, STNK, Foto Kerusakan, Laporan Polisi | 3 x 24 Jam |

| ⚠️ Asuransi Jiwa | Akte Kematian, Surat Keterangan Dokter, KTP Ahli Waris | 30 – 60 Hari |

| 📱 Asuransi Gadget | Foto Unit Rusak, Invoice Pembelian, IMEI | 24 Jam (Sangat Cepat) |

| ✈️ Asuransi Perjalanan | ❌ Boarding Pass Hilang = Klaim Ditolak | Segera setelah trip |

Kenapa Klaim Asuransi Bisa Ditolak?

Mengetahui alasan penolakan sama pentingnya dengan mengetahui cara mengajukan. Faktanya, banyak nasabah merasa “tertipu” padahal kesalahan terletak pada pelanggaran ketentuan polis.

1. Polis Sedang Tidak Aktif (Lapse)

Premi yang belum dibayar melewati masa tenggang (grace period) akan membuat status polis menjadi lapse. Dalam kondisi ini, perusahaan asuransi tidak memiliki kewajiban membayar klaim apapun.

2. Pre-existing Condition (Penyakit Bawaan)

Ini adalah poin krusial dalam asuransi kesehatan. Jika penyakit yang diklaim ternyata sudah ada sebelum membeli polis dan tidak jujur saat pengisian SPAJ (Surat Pengajuan Asuransi Jiwa), klaim pasti ditolak.

Prinsip utmost good faith atau itikad baik sangat dijunjung tinggi dalam industri ini.

3. Termasuk dalam Pengecualian (Exclusion)

Setiap polis memiliki daftar pengecualian. Contohnya, asuransi kendaraan biasanya tidak menanggung kerusakan akibat menerobos banjir atau digunakan untuk balapan liar.

Begitu juga asuransi kesehatan yang mungkin tidak menanggung bedah kosmetik atau perawatan gigi estetika. Membaca “huruf kecil” dalam buku polis adalah keharusan.

4. Dokumen Tidak Lengkap atau Kedaluwarsa

Seperti disinggung sebelumnya, kelengkapan administrasi bersifat mutlak. Melebihi batas waktu pengajuan (expired) juga otomatis menggugurkan hak klaim.

Tips Agar Klaim Cair Tepat Waktu

Siapa yang tidak ingin dananya cair cepat? Berikut strategi jitu untuk memperlancar prosesnya.

- Simpan Nomor Agen/Call Center di Speed Dial: Dalam kondisi panik, mencari nomor telepon akan membuang waktu berharga.

- Pahami Isi Polis: Luangkan waktu 15 menit untuk membaca ringkasan manfaat. Tahu apa yang ditanggung dan apa yang tidak.

- Jaga Kondisi Fisik Dokumen: Simpan polis dan kwitansi di map anti air atau cloud storage agar tidak rusak.

- Rutin Cek Status Pembayaran Premi: Pastikan autodebet berjalan lancar agar polis tidak mati suri (lapse) tanpa disadari.

FAQ: Pertanyaan Seputar Cara Klaim Asuransi

Berikut adalah beberapa pertanyaan yang sering muncul terkait prosedur klaim di tahun 2026.

Berapa lama proses pencairan dana klaim asuransi?

Secara umum, proses verifikasi hingga pencairan dana memakan waktu 7 hingga 14 hari kerja setelah dokumen dinyatakan lengkap (clean case). Namun, untuk klaim yang kompleks atau memerlukan investigasi, waktu bisa diperpanjang hingga 60 hari kerja.

Apakah bisa klaim asuransi tanpa kwitansi asli?

Tidak bisa. Kwitansi asli adalah bukti sah transaksi medis. Namun, jika memiliki dua asuransi (Double Cover), kwitansi asli digunakan untuk asuransi pertama, lalu fotokopi yang dilegalisir asuransi pertama bisa digunakan untuk klaim ke asuransi kedua (koordinasi manfaat).

Apa yang harus dilakukan jika klaim ditolak?

Nasabah berhak meminta surat penjelasan resmi alasan penolakan. Jika dirasa tidak adil dan memiliki bukti kuat, nasabah bisa mengajukan banding (appeal) ke perusahaan asuransi atau melapor ke Badan Mediasi dan Arbitrase Asuransi Indonesia (BMAI).

Kesimpulan

Memahami cara klaim asuransi bukan hanya soal administrasi, melainkan langkah strategis mengamankan hak finansial yang sudah dibayarkan lewat premi. Kunci utamanya terletak pada kecepatan pelaporan, kelengkapan dokumen, dan kejujuran data.

Dengan mengikuti prosedur terbaru tahun 2026 yang lebih terintegrasi secara digital, proses klaim tidak lagi menjadi momok yang menakutkan. Jadi, sudah siapkah dokumen asuransi diperiksa kembali hari ini?